在中国新能源产业发展的历史画卷中,“136号文”必将留下浓墨重彩的一笔。

“136号文”吹响了新能源全面入市交易的号角,也同步撬动了风电、光伏、新型储能与电力市场建设的协同联动,共同加快了国内新型电力系统的建设进程。

站在新型储能的视角回顾,从2025年2月“136号文”下发,终结“强制配储”时代,到2026年1月“114号文”下发,补齐“容量电价”政策短板,时间跨度一年整。

这一年,正是新型储能从政策驱动走向市场驱动的转型之年。

期间,新型储能产业经历了角色调整、场景变迁、政策蓄力等诸多变革,在“破”与“立”之间,实现全面市场化的首次完整闭环。

角色调整:从强制配套到必要价值

“136号文”提出,“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”。

这一纸禁令宣告了“强制配储”时代的落幕,电源侧储能普遍存在的“建而不用”,以及衍生而出的电网侧储能容量租赁“租而不用”的行业乱象也被“强制”叫停。

更重要的是,随着“136号文”的出台,“新能源项目(风电、太阳能发电)上网电量原则上全部进入电力市场,上网电价通过市场交易形成”,新型储能成为新能源项目平抑电力市场价格波动、提升项目综合收益率的必要选择。

新型储能的角色出现变化,从政策驱动的强制配套,转变为市场驱动的必要价值。可以说,“136号文”为新型储能正了名,储能的真实价值开始释放。

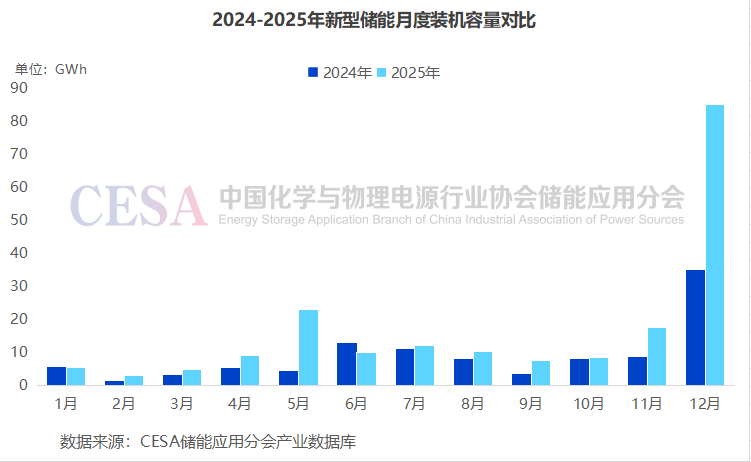

市场的数据也验证了这一点,2025年新型储能的装机延续了以往的高增长趋势。

据CESA储能应用分会产业数据库不完全统计,截至2025年底,中国新型储能累计装机139.2GW/373GWh,较之2024年底增长了86.5%(功率)/111.4%(容量)。2025年中国新型储能新增装机规模为64.6GW/196.5GWh,较之2024年同比增长52%(功率)/79.3%(容量)。

细化到具体月份来看,全年大部分月份与往年的增长趋势基本一致,只有5月不同以往。

“136号文”以“2025年6月1日前投产”为界限,划定了存量项目和增量项目,存量项目的电量规模和机制电价按现行政策执行,收益预期相对清晰,于是光伏行业掀起一阵5月“抢装潮”,新型储能随之联动,在2025年5月的装机也明显高于前一年同期,同比大增近70%。

当然,宏观的数据只是结果,代表了这一年的整体增长态势,而政策调整期,行业上下经历的困惑与波折同样真实存在。

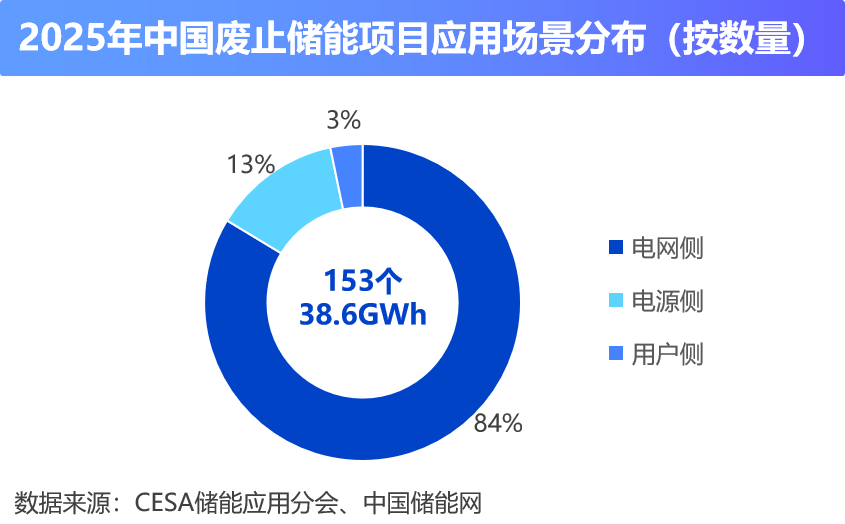

据CESA储能应用分会产业数据库不完全统计,2025年,全国各省公开废止项目高达153个,规模达21.84GW/38.60GWh。

梳理发现,废止项目普遍集中在电网侧,主要原因为技术经济性与政策适配性不足,电网侧储能早期设计的理想化叠加尚未完全跑通的商业模式,项目可行性亟待进一步研究。

可见,新能源全面入市的浪潮,带给新型储能的不止“名正言顺”的价值感,还有来自应用场景、商业模式、收益、技术、政策等多个维度的压力与挑战。

场景变迁:打破边界、融合发展

破局首先从主流应用场景的变化开始。

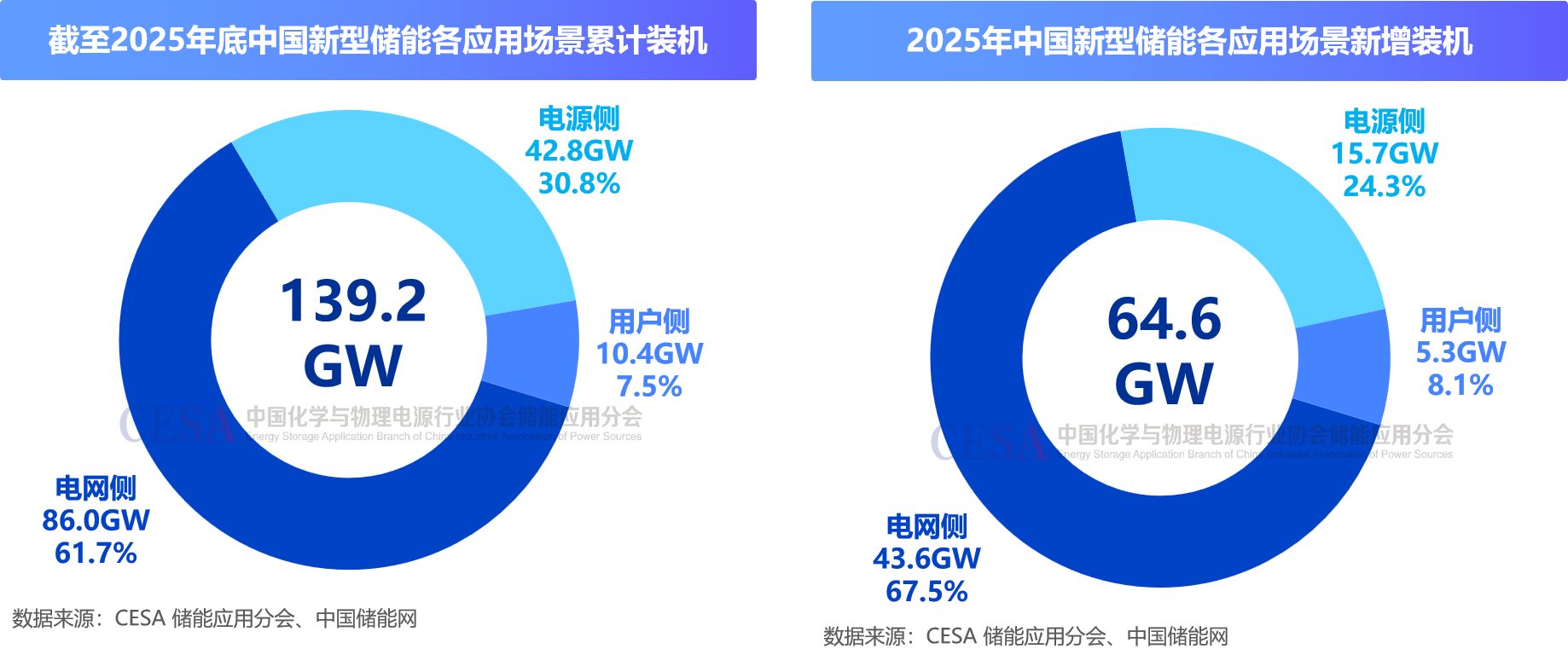

过去一年,国内电源侧储能装机增速放缓,电网侧储能成为新型储能的核心应用市场。

随着“强制配储”退出历史舞台,源侧、网侧储能的真实价值不再泾渭分明,电源侧储能在政策解绑中走向真正“独立”,也在这个转型的过程中,以“独立储能”的角色重新登台,全国多地政府及能源管理部门已相继出台相关政策,鼓励和支持配建储能转为独立储能。

CESA储能应用分会数据显示,2025年,电网侧储能新增装机43.6GW/132.4GWh,占全国年度新增装机总量的67.5%(功率)/67.4%(容量),同比增长65.6%(功率)/104.2%(容量)。

在规模急速增长的同时,电网侧储能也在更加全面参与电力市场调峰调频辅助服务。

2025年12月10日晚,在国网山东电力调控中心统一指挥下,山东144座新型储能电站同步启动,集中向电网输送电能,最大放电功率838.9万千瓦,刷新了全国省级电网新型储能集中调用纪录。

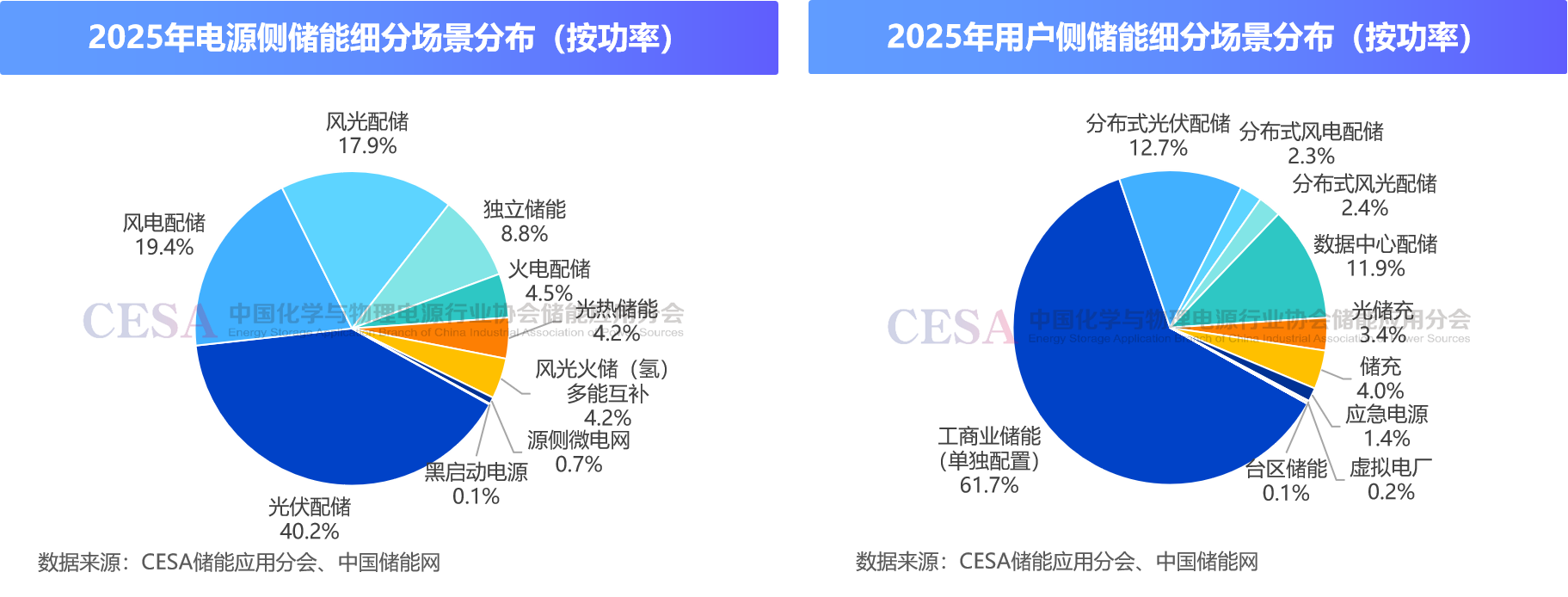

而电源侧、用户侧储能的细分场景日渐多元化成为破局的第二个维度。

2025年,电源侧新增装机的主要细分应用场景包含:新能源配储、源侧独立储能、火电配储、光热储能、风光火储(氢)多能互补项目、源侧微电网和黑启动项目;用户侧储能正加速向数据中心、充换电网络、分布式光伏和园区综合能源系统等多元场景渗透。

新型储能应用场景的变迁背后,除了“136号文”新能源入市交易的直接驱动,还有另外一个重要动能——新能源集成融合发展已是大势所趋。

这一年,晶科、天合、晶澳、阿特斯、通威、隆基等六大光伏组件龙头全部完成储能业务布局;工信部等三部委联合印发《国家级零碳园区建设名单(第一批)》,共52个园区纳入名单,实现31个省(区、市)和新疆生产建设兵团全覆盖;山东、湖北两省的首个绿电直连项目同步获批,开启绿电直连模式的规模化发展……

据CESA储能应用分会数据库不完全统计,2025年以来,全国共38个源网荷储一体化项目取得实际进展。其中,并网的项目数量共27个,占比71%,赶超过去两年之和。

在行业上下合力突围的同时,宏观政策也在提供全方位的助力与支撑。

政策蓄力:国家、地方全方位保驾护航

产业的上下求索与政策的保驾护航是相辅相成的。

过去一年,堪称新型储能的“政策大年”。除了“136号文”,国家在产业的宏观规划方面,出台多项重磅政策,为行业提供了制造、安全、价格机制等全方位的保驾护航——

2025年2月,工信部等八部门联合印发《新型储能制造业高质量发展行动方案(工信部联电子〔2025〕7号)》,提出到2027年,我国新型储能制造业将实现全链条国际竞争优势显著提升,标志着我国新型储能制造业进入全新发展阶段;

5月,国家能源局、工信部等五部门联合发布《关于加强电化学储能安全管理有关工作的通知(国能综通安全〔2025〕65号)》,将确保安全作为发展电化学储能的重要前提,并首次提出电化学储能全链条安全管理体系,将“安全”融入到电化学储能发展各个环节;

9月,国家发改委、能源局发布《关于印发<新型储能规模化建设专项行动方案(2025—2027年)>的通知(发改能源〔2025〕1144号)》,提出预计三年内全国新增装机容量超过1亿千瓦,2027年底达到1.8亿千瓦以上,带动项目直接投资约2500亿元,振奋行业发展信心;

12月,《电力中长期市场基本规则(发改能源规〔2025〕1656号)》发布,宣告“工商业分时电价”退场,推动工商业储能调整单一峰谷套利的传统收益模式,探索更为多元、立体的收益模式。

2026年1月30日,国家发改委、国家能源局发布《关于完善发电侧容量电价机制的通知(发改价格〔2026〕114号)》指出,“各地可根据当地煤电容量电价标准,结合放电时长和顶峰时贡献等因素,建立电网侧独立新型储能容量电价机制”,首次在国家层面明确建立电网侧独立新型储能容量电价机制,填补了全国性新型储能容量电价的制度空白。

值得一提的是,这一年,除了国家级政策的全面蓄力,地方政府的承接细则也同样及时、周密。

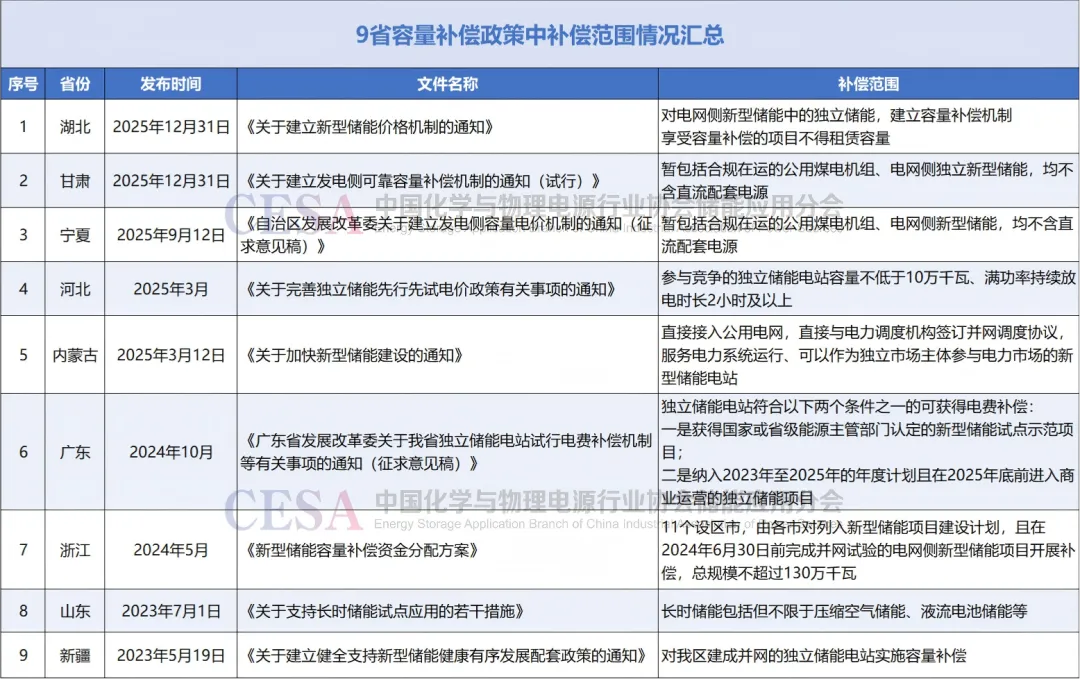

截至2025年12月底,全国各省区已全部完成省级“136号文”实施方案发布,增量项目竞价工作基本落地;湖北、江苏、新疆、云南等14省陆续发布工商业分时电价退坡相关文件,结合各省电力市场的实际运行情况,从不同角度、分不同程度制定省级细则;13省发布绿电直连省级承接文件,关于绿电直连创新项目的地方探索也在各省不断上演;湖北、甘肃、宁夏等9省出台容量补偿相关机制。

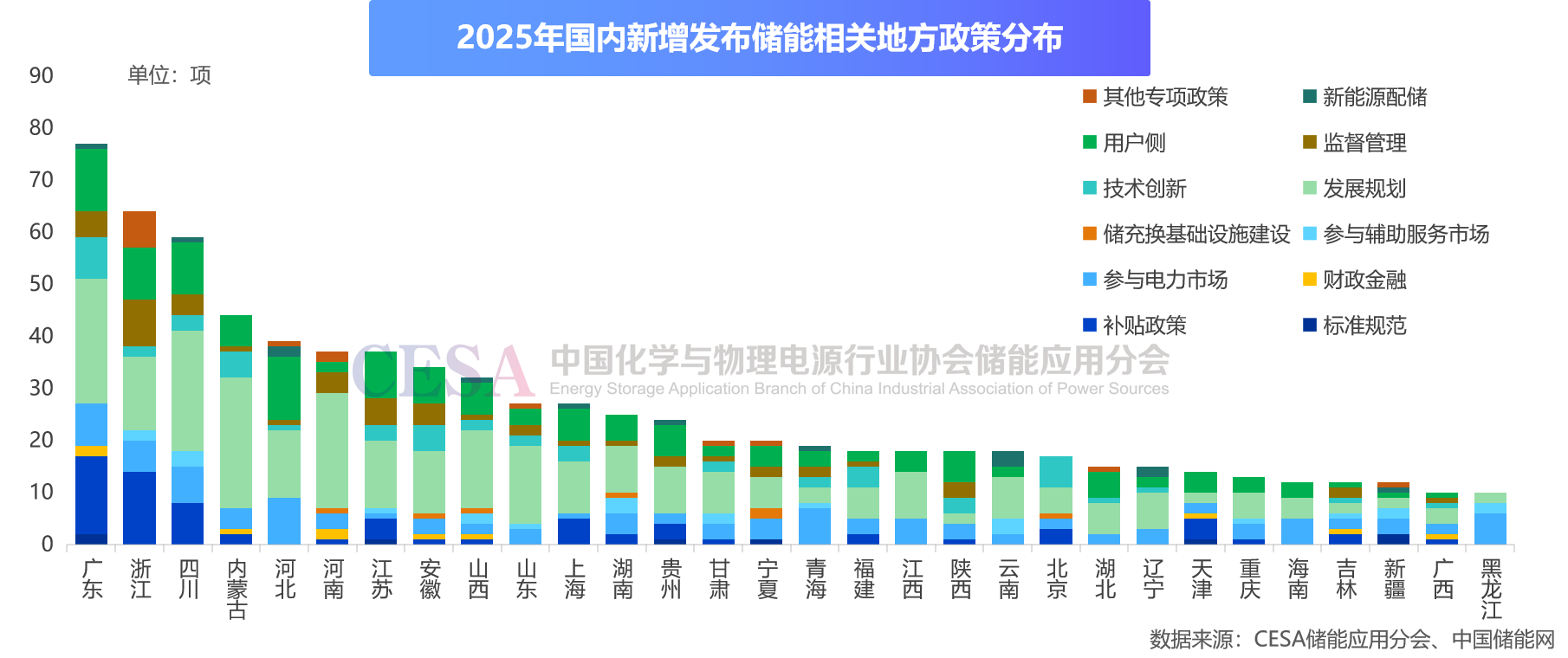

CESA储能应用分会数据显示,2025年,国内共新出台了804项储能直接或间接相关地方政策,其中广东领跑全国,新增77项,数量占比9.6%;浙江新增64项,全国第二。四川新增59项,位列第三。内蒙古、河北、河南、江苏、安徽、山西新增均超过30项。

在国家和地方政策的双重加持之下,区域市场的发力效果突出。

以内蒙古为例,据CESA储能应用分会数据库不完全统计,2025年内蒙古新增装机16.3GW/63.6GWh,占2025年全国新增装机的25.2%(功率)/32.4%(容量),功率和容量规模均居全国第一。

“136号文”是新能源市场化交易的发令枪,“114号文”是补齐储能容量收益的关键节点,这一年,新型储能迎来了从政策驱动向市场化竞合跨越的关键变革期。在宏观战略引领下,国家顶层设计与地方实践探索同频共振,产业脉搏与政策红利紧密呼应,应用场景拓展与技术创新迭代形成良性循环。

未来,随着场景应用的多元化探索、新能源与各行各业联动机制的持续深化,新型储能必将在能源变革的大潮中释放更大潜能,发展前景广阔可期!

全国咨询热线:

010-86487300

邮 箱:zzsolar188@126.com

手 机:17729729055

地 址:中原国际博览中心(郑汴路与未来路交叉口)

Copyright © 2024-2026 CIG.NET.CN All Rights Reserved版权所有:中国(郑州)国际充电桩换电站及光储充产业博览会【河南充换电展】 京ICP备2021003644号-29 XML地图 技术支持:蚂蚁建站